Ahorrar o invertir, ¿cuántas veces nos hemos hecho esta pregunta? Después de la crisis financiera de 2007, las tasas de interés garantizadas por las cuentas de depósito cayeron drásticamente. La mayoría de los ahorradores se sintieron frustrados por la fuerte caída. No obstante, siguen apostando por el ahorro líquido, ya que carecen de un conocimiento financiero adecuado de otros productos financieros.

Así se desprende de la encuesta realizada por J.P. Morgan sobre una muestra de Gran Bretaña, Bélgica, Italia, España, Alemania y Austria.

Un hábito consolidado

La investigación muestra que los hábitos de los ahorradores europeos no han cambiado en la última década: 8 de cada 10 personas se calificaron como ahorradores y casi el mismo número admitió que no conocía ningún producto financiero. Sólo el 7% de los encuestados afirmaron estar orientados a productos financieros que puedan garantizar un rendimiento estable.

La mayoría de los encuestados eran conscientes del rendimiento extremadamente bajo de las cuentas de depósito y la mitad dijeron que estaban completamente insatisfechos con el rendimiento de sus ahorros.

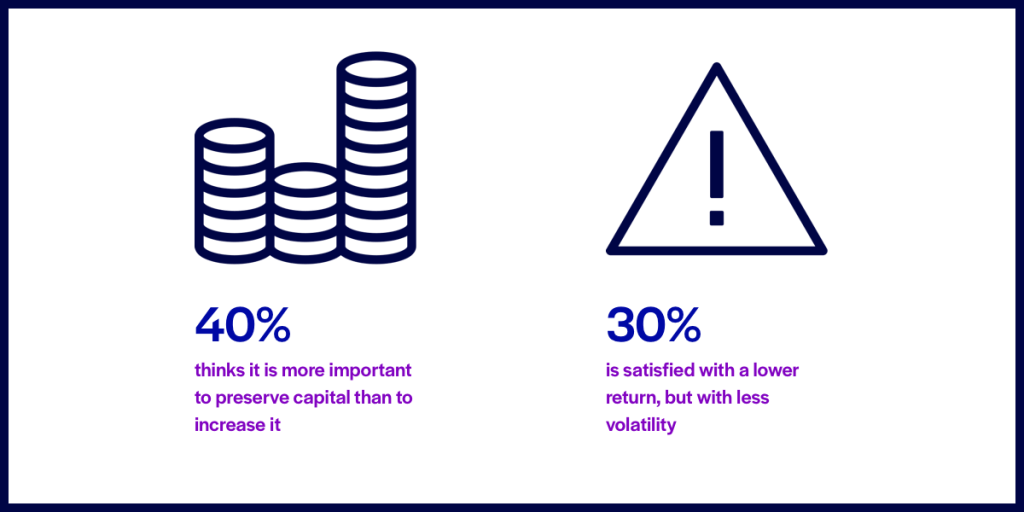

¿Preservar o aumentar el capital?

Sin embargo, esta insatisfacción no parece traducirse en un de tendencia. El 40% de la muestra cree que es más importante preservar el capital que aumentarlo. Otro 30% más parece muy cauteloso, prefiriendo un rendimiento mínimo a una alta volatilidad.

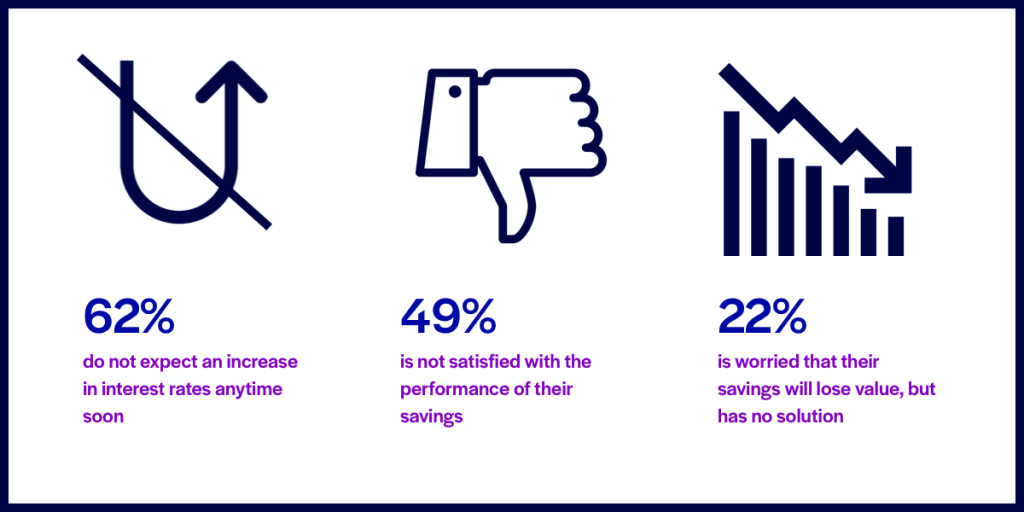

Hablando del futuro, los ahorradores no parecen tener grandes expectativas de un posible aumento de los rendimientos: El 62% cree que las tasas de interés no aumentarán en corto plazo. Esta sensación es aún más pronunciada en casi una cuarta parte de la muestra, que está preocupada por una posible pérdida de valor. A pesar de ello, no tienen una solución para aumentar el rendimiento.

Los ahorradores necesitan más conciencia

En general, la tendencia descrita anteriormente se debe principalmente a dos factores: por un lado, a los escasos conocimientos financieros y, por otro, a la aversión al riesgo.

Una de cada cuatro personas declaró que no tenía conocimiento de los productos financieros y que deseaba mantenerse lo más alejada posible de las inversiones. Uno de cada cinco no se acercó a ellos por miedo a las fluctuaciones del mercado y a la posible pérdida de capital asociada. Otras dos categorías de ahorradores emergen del estudio: aquellos que simplemente nunca han pensado en invertir sus ahorros (17%) y aquellos que dicen estar interesados en hacerlo, pero que se ven frenados por la falta de un asesoramiento fiable (11%).

Crowdlending: una nueva oportunidad de inversión para 2019

Hoy en día, gracias al creciente desarrollo de las plataformas Fintech, los ahorradores tienen acceso a una serie de herramientas cada vez más innovadoras para gestionar sus inversiones. Uno de ellos es el crowdlending, que ofrece a los inversores particulares la oportunidad de canalizar sus ahorros hacia las empresas, apoyando así la economía real. A cambio, los inversores pueden lograr rendimientos atractivos, especialmente cuando se comparan con otros tipos de inversiones. Además, esta clase de activos innovadores no está sujeta a las fluctuaciones de los mercados financieros. Gracias a su simplicidad y transparencia, las plataformas de crowdlending permiten a los particulares invertir sus ahorros de forma directa e independiente.

En October, los inversores prestan sus ahorros directamente a las empresas europeas, junto con los inversores institucionales, obteniendo un reembolso mensual de capital e intereses. October permite a los inversores elegir a qué empresas prestar: cada proyecto se publica 48 horas antes de la apertura de la suscripción, de modo que los inversores siempre pueden hacer una elección informada.

Los préstamos a las empresas no están exentos de riesgos. Existe un riesgo de pérdida de capital y de inmovilización del ahorro.