La crisis del coronavirus ha creado un alto nivel de incertidumbre económica. Como resultado, los inversores están menos dispuestos a proporcionar financiación. Ante el temor de una crisis de crédito y, eventualmente, la quiebra de las PYMES, los gobiernos están ofreciendo garantías estatales con el fin de reducir el riesgo para los inversores. Con una garantía estatal, el Estado cubre parte de la pérdida de la financiación adquirida por la empresa. En otras palabras, si una compañía no puede pagar el préstamo, el Estado pagará parcialmente en nombre de la empresa. Los gobiernos motivan así que los inversores sigan prestando en esta crisis.

October ofrece préstamos con garantías del Estado en Francia, Italia y Países Bajos. Con el fin de aumentar la eficiencia y conceder más financiación, October está digitalizando más su análisis de riesgos para los proyectos de menos de 250.000 € cubiertos por una garantía estatal. En este artículo, explicamos cómo estamos cambiando nuestro análisis de riesgos utilizando datos para tomar una decisión más rápida ante la pregunta: ¿puede esta empresa obtener un préstamo o no?

Nuestro actual análisis de riesgos

El análisis de riesgos lo realizan internamente nuestros equipos de riesgos locales, presentes en cada país. Se encargan de recopilar la información cuantitativa y cualitativa necesaria para evaluar el riesgo de un proyecto. Por ejemplo, obtienen información de las cuentas anuales y la insertan en nuestro modelo de scoring. Completan el modelo de scoring, automática o manualmente, con mucha más información sobre los resultados financieros de una empresa, las perspectivas del mercado y el equipo de dirección. El modelo de scoring genera la calificación crediticia y el tipo de interés de cada proyecto. Esto es lo que llamamos suscripción de un proyecto.

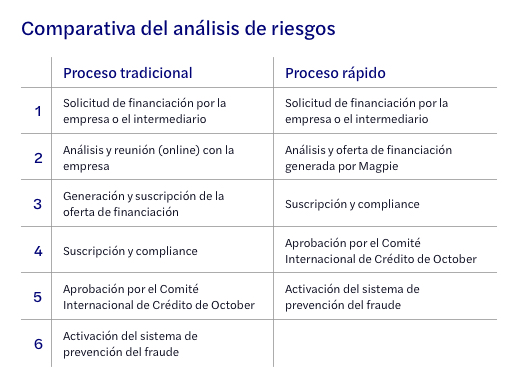

La suscripción es la parte más importante en cualquier análisis de riesgos, pero no la única. Esencialmente, nuestro proceso puede ser resumido en 5 pasos:

- Solicitud de financiación de la empresa o por parte del intermediario financiero.

- Análisis del proyecto y llamada con el empresario.

- Generación, suscripción y compliance de la oferta de préstamo por parte de los analistas de October.

- Aprobación por el Comité Internacional de Crédito de October.

- Puesta en marcha el sistema de prevención del fraude por el equipo de operaciones de October.

Descubre todos los detalles detrás de estos 5 pasos en nuestro tutorial

Presentamos Magpie

En los últimos años, hemos desarrollado un modelo de evaluación automática de la elegibilidad de empresas. Lo llamamos «Magpie». Magpie, traducido como urraca en español, se construye utilizando algoritmos de aprendizaje automático sobre grandes cantidades de datos recopilados en October en diferentes países durante nuestros últimos 5 años. El algoritmo ha sido desarrollado por nuestros equipos de Datos y Tecnología y mejora constantemente a medida que recogemos más datos y aplicamos los aprendizajes entre países.

Magpie estima la probabilidad de impago (PD o default probability) de una empresa y la puntúa en una escala que va del 1 al 5. Una empresa que obtiene un Magpie 5 significa que la probabilidad de impago es muy alta. Normalmente, la puntuación de Magpie 1 es igual a una puntuación de crédito de «B» y la puntuación de Magpie 2 es una «C», mientras que otros no son elegibles para un préstamo y, por lo tanto, no obtienen una calificación.

¿Cómo funciona Magpie?

Supongamos que usted es el director general de una empresa y solicita 100.000 € para ampliar su canal de distribución. ¿Qué sucederá?

- Primero solicitará un préstamo de October con nuestro Quickscan, donde le pedimos que introduzca el nombre de su empresa, la cantidad del préstamo solicitado y el motivo de su solicitud.

- Basado en el nombre de la empresa:

- Magpie recoge datos de proveedores de datos públicos y privados, como Informa, para comprobar si su empresa cumple con nuestros criterios de elegibilidad: al menos 250.000 € de facturación, rentable y con 2 años de vida.

- Magpie analiza automáticamente los documentos presentados (los extractos bancarios y las cuentas anuales).

- Magpie compara su empresa y su solicitud con empresas similares, en términos de tamaño, actividad y ubicación.

- Magpie predice su capacidad para pagar el préstamo, es decir, su probabilidad de impago.

- Cuando su empresa obtenga una puntuación de Magpie de 1, 2 o 3, uno de los analistas de October se hará cargo. Recopilaran información adicional, realizarán una entrevista con un representante de su empresa y harán el resto de la suscripción como se ha explicado anteriormente.

Nuestros analistas llevan probando Magpie en Francia desde 2019 y en Italia desde enero de 2020.

En el caso de los Instant Projects, el FCCR puede ser inferior a 1. ¿Por qué? Los datos que hemos recopilado muestran que el criterio del FCCR>1 no es tan discriminatorio cuando se combina con otros factores, como lo hacemos usando Magpie.

Decisiones más rápidas

A día de hoy, hemos comprobado la fiabilidad de Magpie con más de 130.000 solicitudes. Hemos revisado cómo Magpie habría calificado estos proyectos y hemos llegado a la conclusión de que Magpie es muy capaz de predecir el impago y podríamos haber hecho más proyectos con una menor tasa de impago.

Por lo tanto, Magpie tomará decisiones de crédito de ahora en adelante para los proyectos que cumplan todas estas características:

- Una puntuación de Magpie de 1 o 2,

- Cubiertos por una garantía estatal,

- Para un préstamo de entre 30.000 € y 250.000 €.

Estos proyectos se llaman “Instant projects”, o proyectos instantáneos. El papel de analista incluirá la verificación de la elegibilidad de la empresa para una garantía estatal y controles de compliance. No habrá ninguna suscripción hecha por el analista, ni reunión con el empresario, aunque sí verificaremos la identidad del empresario con una videollamada.

Comparado con el proceso tradicional, así es como se ve el nuevo proceso:

Con el nuevo proceso podemos ahorrar una cantidad significativa de tiempo entre los pasos 2 y 4. Omitiendo el análisis de riesgos humano, somos capaces de proporcionar una decisión de crédito en cuestión de minutos. Estimamos que el proceso de financiación completo será un 20% más rápido.

¿Por qué estamos introduciendo Instant projects?

Cuanto más largo y complejo sea el proceso de financiación, menos tiempo tendrán las empresas para poner en marcha sus proyectos. Queremos ofrecer a las empresas un producto que sea rápido y simple. Queremos darles tiempo para que se concentren en lo que realmente importa. En cuestión de minutos una empresa sabrá si puede obtener un préstamo instantáneo y a qué coste.

Al mismo tiempo, seremos capaces de conceder más financiación a costes más económicos. La escalabilidad hace que valga la pena hacer proyectos más pequeños y libera al equipo de October para que puedan trabajar en solicitudes de préstamo más grandes y complejas. Utilizaremos el capital humano de manera más eficaz y usaremos nuestra tecnología para trabajar de manera eficiente.

Hemos estado trabajando para digitalizar y racionalizar nuestro análisis de riesgos durante un tiempo. Magpie ha reemplazado nuestra prueba de elegibilidad durante un año en Francia y unos meses en Italia y ha estado funcionando bien.

Además, el entorno actual ofrece una oportunidad única para introducir nuestro nuevo proceso de crédito. Las garantías estatales en Francia, Italia y Holanda cubren una gran parte del riesgo. Al tomar decisiones de crédito más rápidas somos capaces de distribuir más préstamos y ayudar a más negocios en esta crisis de lo que hubiéramos podido sin la tecnología.

Consecuencias para los inversores

Los Instant projects no reemplazarán a los proyectos tradicionales. Habrá dos tipos de proyectos en la plataforma: instantáneos y no instantáneos. Se podrá reconocer un Proyecto instantáneo por la descripción del proyecto. La descripción de Instant projects está estandarizada y contendrá menos información, porque esta información es normalmente escrita por nuestros analistas financieros. Los Instant projects siempre tendrán una puntuación de crédito de B o C, dependiendo de su puntuación de Magpie.

Estos Instant projects serán cofinanciados por inversores particulares y el fondo de October, que contiene inversores institucionales y del equipo de dirección de October, como cualquier otro proyecto.

El objetivo de los Instant projects es también distribuir más préstamos. Los inversores tendrán más oportunidades de prestar en la plataforma y diversificar su inversión lo máximo posible.

Por ahora sólo los proyectos franceses rápidos cubiertos por una garantía del Estado estarán disponibles para inversores particulares.