Francisco Martínez, CEO y fundador de Alter Finance, la firma de consultoría líder en el asesoramiento en financiación alternativa a Pymes españolas; nos habla sobre la evolución de la financiación alternativa en España en los últimos años.

¿Qué es la financiación alternativa?

No hay una definición única sobre lo que es la “financiación alternativa” y dependiendo quien utilice la definición se entiende de una manera más o menos amplia. En Alter Finance entendemos la “financiación alternativa” como aquella financiación que está fuera de la financiación bancaria tradicional.

La financiación alternativa pone al alcance de cualquier empresa la posibilidad de tener acceso a diferentes formas de financiación evitando muchas de las dificultades que muestran los bancos a la hora de conceder ciertos tipos de financiación.

La relación de los bancos con las empresas españolas

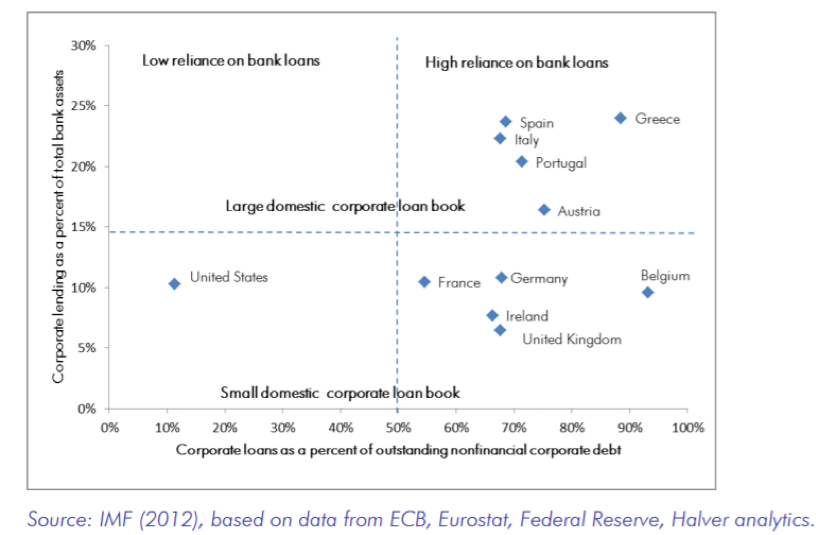

Los bancos han tenido una relación muy estrecha con las empresas en España y han desarrollado un modelo de “banca universal” convirtiéndose en proveedores de otro tipo de productos como seguros, planes de pensiones o tecnología; lo que ha aumentado la dependencia de las empresas en los bancos. La dependencia bancaria es una de las razones principales de la debilidad estructural que sufren las pequeñas empresas españolas.

En el siguiente gráfico (gráfico I) podemos observar cuales son los países más dependientes del sector bancario.

La evolución del crédito a empresas en España

La gran crisis económica mundial del año 2008, trajo consigo repercusiones en prácticamente todos los ámbitos financieros de todos los países. Provocó el cierre de miles de empresas que vieron imposible continuar con su actividad económica debido entre otros al cierre del crédito por parte de los bancos.

Aunque hace 10 años de esta gran recesión, la peor crisis económica desde el crack del 29, aún se sienten las consecuencias de este tremendo golpe financiero.

1 . Reducción de los créditos otorgados

Desde el estallido de la crisis financiera en 2008 se ha ido reduciendo el total de los créditos otorgados por bancos a empresas y hemos pasado de 1 trillón de euros en 2008 a 500 billones de euros en 2018.

2. Gran Concentración bancaria

Hemos pasado de 62 bancos en 2008 a 11 en 2018. La reducción del total de créditos ha sido principalmente motivado por esta concentración del sistema bancario y por los cambios en la regulación (Basilea III) ya que ahora es más costoso para los bancos financiar a las Pymes.

3. Crecimiento de la financiación no bancaria

Esta reducción del crédito bancario ha empujado el crecimiento de la financiación “no bancaria”, la cual ha aumentado desde los 35 billones a los 98 billones en el mismo periodo de tiempo (2008-2018), alcanzado un 16% de la financiación total a empresas. Aunque se ha avanzado bastante, aún estamos lejos de las cifras de otras economías como EEUU y Reino Unido donde la financiación alternativa supone más del 75% de la financiación de las empresas.

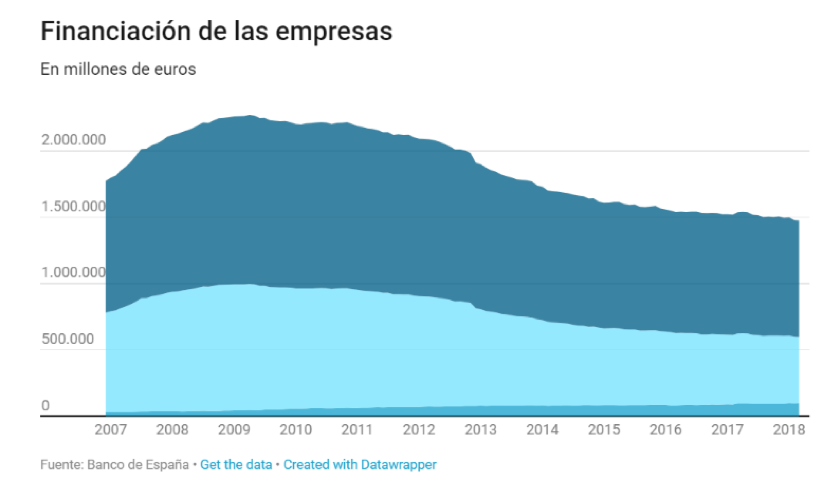

Según fuentes del Banco de España se muestra un descenso claro interanual del saldo de préstamos desde el año 2009. En el siguiente gráfico (gráfico II) se observa en color azul claro el saldo de préstamos bancarios frente al total y la financiación alternativa.

La evolución de la financiación alternativa

Como hemos puesto de manifiesto, la reciente crisis financiera ha evidenciado la necesidad de diversificar las fuentes de financiación. En este sentido las administraciones públicas han desarrollado nuevos mercados de valores como el Mercado Alternativo Bursátil (MAB) y el Mercado Alternativo de Renta Fija (MARF) y han aparecido iniciativas privadas como alternativas a los bancos, entre los que se encuentran las plataformas de financiación participativa (crowdlending) y los fondos de deuda privada (direct lending).

1 – Mercado Alternativo Bursátil (MAB).

El MAB es un mercado orientado a empresas de reducida capitalización en el mercado de valores. La principal razón de este canal de financiación es que empresas en expansión puedan aprovecharse de ventajas del mercado que normalmente disfrutan las empresas más grandes como son visibilidad en el mercado, alternativas de financiación, disponibilidad de liquidez, valoración…

En España este tipo de empresas suponen 65% del PIB, por lo que este tipo de mercado supone de gran ayuda para fomentar la expansión de las pymes.

En el siguiente gráfico (gráfico III) se observa la evolución del número de empresas cotizadas en el MAB desde su inicio en 2009.

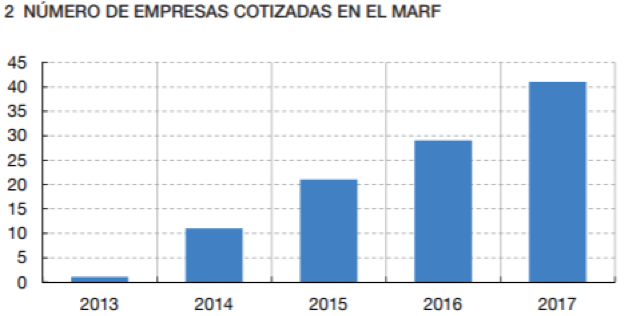

2 – Mercado Alternativo de Renta Fija (MARF).

El MARF es un mercado de renta fija para Pymes basado en la emisión de bonos de deuda. Se trata de una alternativa bancaria creada con el fin de facilitar a las pymes el acceso a la financiación necesaria para sus proyectos.

Con la creación del MARF se pretende dar acceso a inversores de renta fija a aquellas empresas cuyas dimensiones no son muy grandes y que encuentran dificultades a la hora de las negociaciones de deuda en AIAF (espacio de negociación de deuda al que sólo acceden grandes empresas y bancos).

En el siguiente gráfico (gráfico IV) se observa la evolución del número de empresas cotizadas en el MARF desde su inicio en 2013.

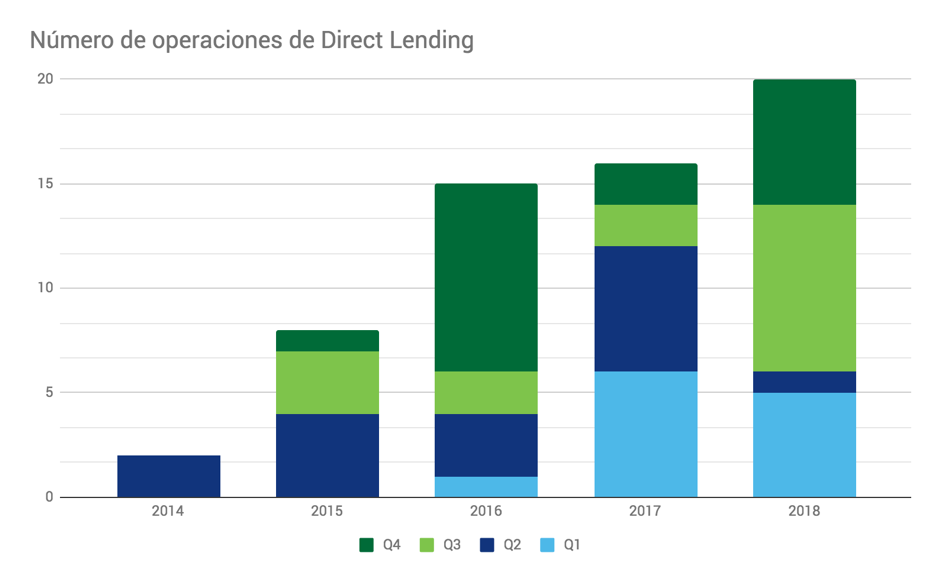

3- Fondos de deuda privada (Direct Lending).

Los fondos de deuda son fondos de inversión que dan préstamos a empresas (direct lending) y de esta manera ofrecen una rentabilidad a sus inversores.

Las principales ventajas de estos préstamos frente a la financiación bancaria tradicional son:

- Plazos más largos, llegando normalmente a los 7 años

- Importes más altos

- Estructuras más flexibles con amortizaciones a vencimiento (bullet) e intereses PIK (capitalizables)

- Agilidad a la hora de tomar decisiones de inversión

En el siguiente gráfico (Gráfico V) podemos ver el número de operaciones de direct lending por cada año en España

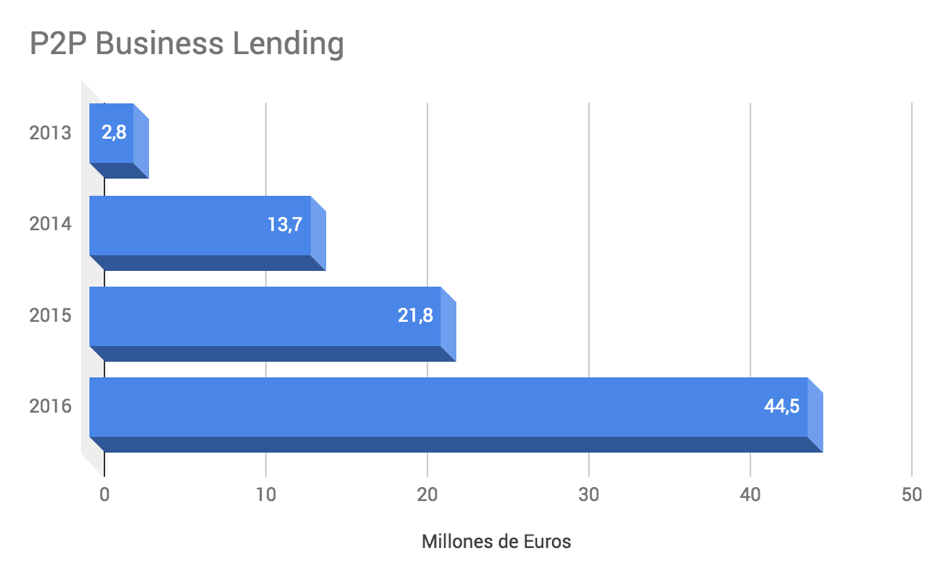

4 – Crowdlending

El Crowdlending es una herramienta de financiación no bancaria que se realiza mediante préstamos de ahorradores particulares e institucionales a empresas.

Los inversores del proyecto a cambio reciben el importe que paga la empresa por los tipos de interés y la plataforma recibe una pequeña comisión por hacer de intermediaria.

Es una alternativa que está en auge, sobre todo por aquellas empresas o particulares que necesitan financiación para algún proyecto y sea por la razón que sea no pueden o no quieren recurrir a un préstamo bancario tradicional.

En el Gráfico VI podemos ver los datos de la Universidad de Cambridge sobre el importe financiado a empresas en plataformas de Crowdlending en España desde el 2013. Hay que destacar la importancia de October en este crecimiento; siendo sin duda el referente en España y el sur de Europa en cuanto a número de operaciones y volumen de financiación; habiendo prestado hasta la fecha más de 30 millones de euros a Pymes españolas.

Conclusión

La financiación alternativa se está consolidando en España como una opción real de financiación para las Pymes.

El entorno regulatorio, nuevas fusiones de bancos y desarrollo de nuevos modelos tecnológicos van a seguir impulsando al sector de cara al futuro, por lo que veremos un crecimiento sostenido de la financiación alternativa en España los próximos años.

También, vamos a ser testigos de la llegada de financiadores extranjeros siguiendo los pasos de October, que ha sido pionero en ofrecer soluciones de crowdlending a nivel transnacional ya que siendo una empresa de origen francés a día de hoy financia a Pymes en cinco países de la Unión Europea, entre ellos España.

Fuentes:

Gráfico I: Institutional non-bank lending and the role of Debt Funds (URL)

Gráfico II: El discreto auge de la banca en la sombra se consolida en España con cifras récord (URL)

Gráfico III y IV: La evolución reciente de la financiación no bancaria de las empresas españolas (URL)

Gráfico V: Direct Lenders: seizing opportunity in an uncertain world (URL)

Liquidity in all shapes and forms (URL)

Gráfico VI: Expanding Horizons: The 3rd European Alternative Finance (URL)

Otras fuentes: