October financia a las empresas en todos los momentos clave de su crecimiento. Como la renovación de una oficina, la adquisición de otra empresa, o la inversión en un software de CRM. Todos estos Momentos de vida requieren diferentes soluciones de financiación. Aparte de la amortización estándar (sistema francés), October ofrece otros métodos de amortización a las empresas. Esto hace que los reembolsos de tus préstamos se realicen de manera distinta.

Además del préstamo amortizable, en el que el capital y los intereses se pagan en amortizaciones, October también ofrece un préstamo puente flexible y un préstamo extendido.

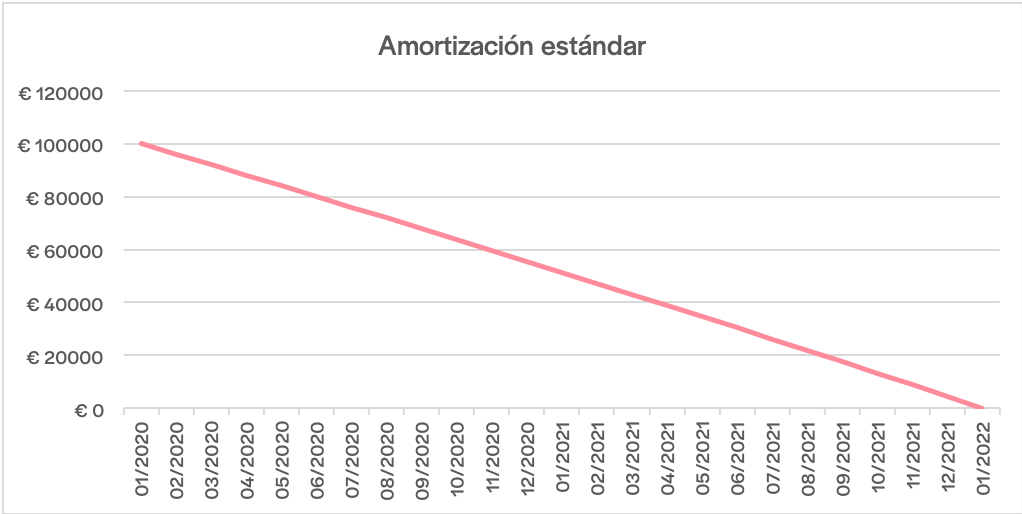

Como recordatorio, te mostramos un ejemplo del calendario de amortización de un préstamo amortizable de 100.000€ a 24 meses:

El préstamo puente flexible

Cuando una empresa necesita financiación de inmediato y tiene la capacidad de devolver el préstamo poco después, un préstamo puente flexible puede ser una solución. Este tipo de préstamo permite a la empresa pagar antes de tiempo, sin coste adicional.

Un préstamo puente flexible es un préstamo con una amortización lineal. La empresa tiene la opción de devolver el préstamo en su totalidad en cualquier momento después de 9 meses sin coste adicional. No es obligatorio; la empresa también tiene la opción de devolver el préstamo de acuerdo con el calendario de amortización.

Si la empresa opta por un préstamo puente flexible, esto se especificará en la descripción del proyecto. Cuando inviertes en este tipo de proyectos, tras 9 meses puedes recibir un mensaje en cualquier momento de que el proyecto ha sido reembolsado en su totalidad. Y recibirás el capital pendiente restante en unos días en tu cuenta October.

Si una empresa no opta por un préstamo puente flexible, pero lo devuelve antes de tiempo, la empresa pagará una penalización del 4% del capital pendiente. El 2% va a los inversores y el 2% va a October.

Como resumen:

- La empresa puede amortizar el capital después de los 9 meses sin coste adicional.

- El inversor recibe el capital pendiente total de una vez en su cuenta October.

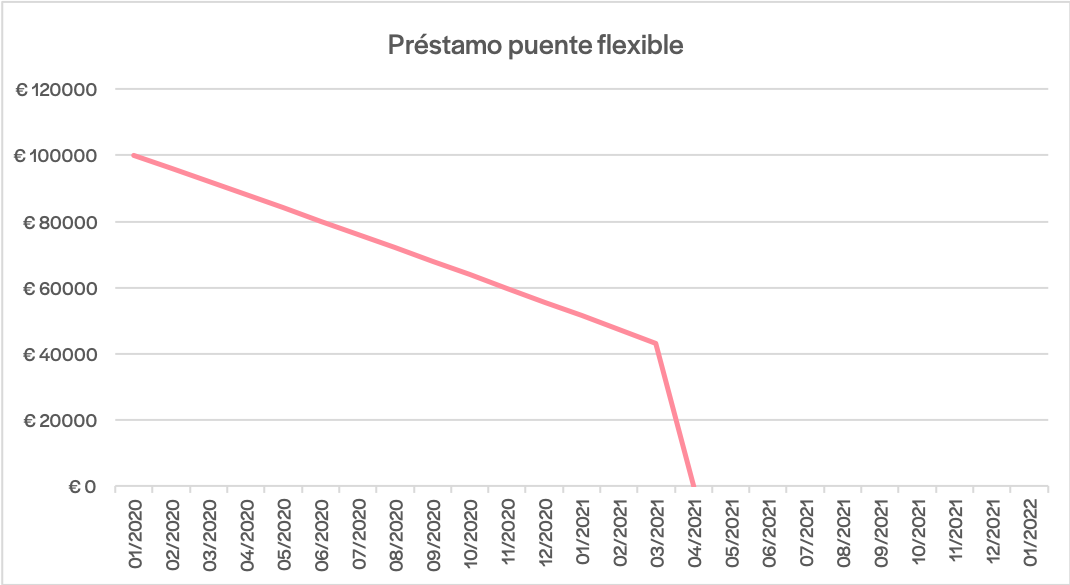

Un ejemplo del calendario de amortización de un préstamo puente flexible de 100.000€ a 24 meses, que se paga antes:

El período de carencia

A veces no es conveniente que una empresa empiece a devolver el préstamo de inmediato. L

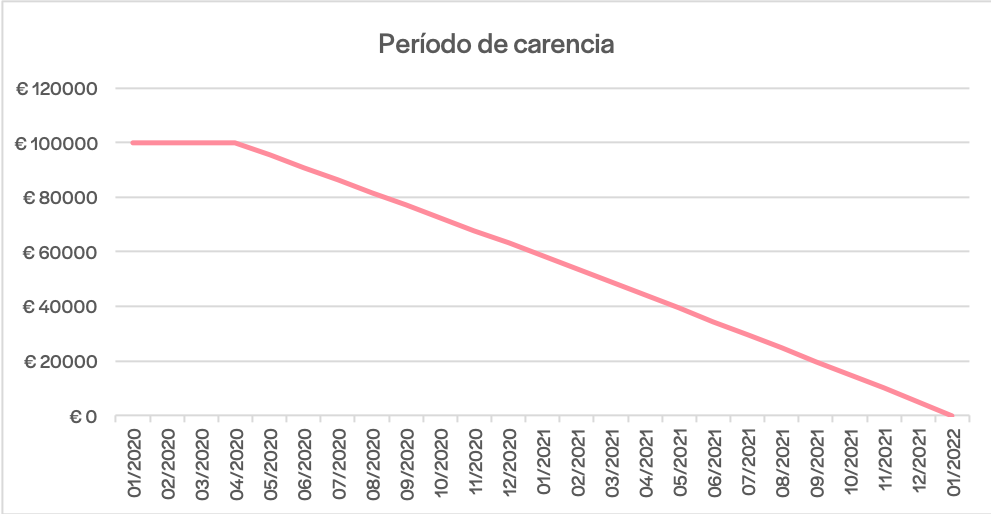

Un ejemplo del calendario de amortización de un préstamo de 100.000€ a 24 meses, con un período de carencia de 3 meses:

El préstamo extendido

Además del préstamo puente flexible, una empresa también puede hacer uso de un préstamo extendido. Este préstamo se caracteriza por un período de carencia de 12 meses, seguido por un período de amortización lineal y finalmente una cuota final. Durante este período de carencia, la empresa sólo paga intereses al inversor. Debido a que todavía no se han hecho reembolsos de capital, el pago de los intereses mensuales sigue siendo alto.

Después del período de carencia, se realizan pagos mensuales de capital relativamente pequeños. Estos pagos no son suficientes para pagar el préstamo dentro del plazo. Como consecuencia, la empresa hace un pago final para pagar la cantidad restante de una vez. Esto suele ser entre el 15% y el 30% de la cantidad del préstamo.

En resumen:

- La empresa tiene un período de carencia de 12 meses, el inversor sólo recibe intereses sobre el capital total.

- Tras el período de carencia se realizan pagos mensuales relativamente pequeños, el inversor pasa a recibir capital e intereses.

- La empresa reembolsa el capital restante pendiente de una vez al final del plazo, el inversor recibe un reembolso más alto que en los meses anteriores.

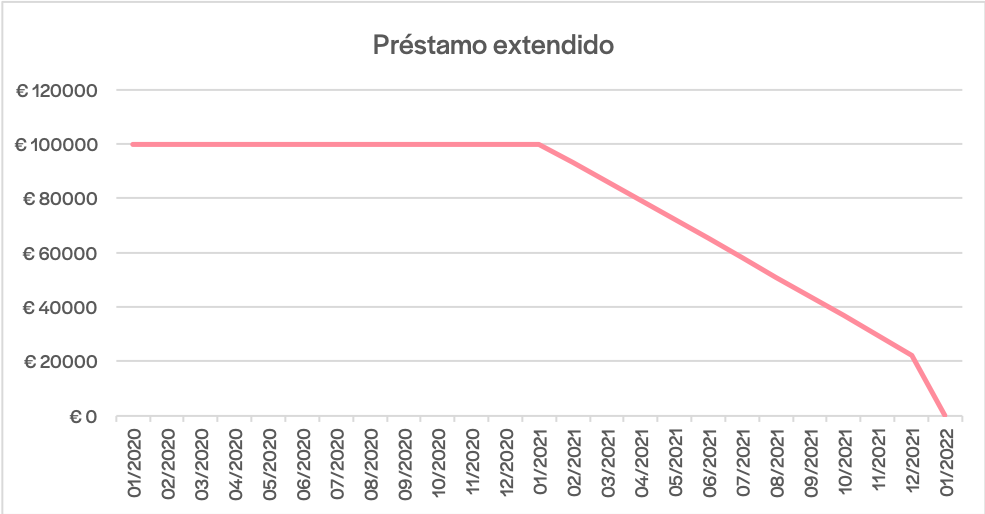

Un ejemplo calendario de amortización de un préstamo extendido de 100.000€ a 24 meses:

Cómo puedes saber el tipo de préstamo

En la descripción del proyecto siempre mencionaremos el tipo de préstamo. Antes de invertir, podrás acceder al calendario de amortización del préstamo. En la cartera podrás realizar un seguimiento de los reembolsos que recibirás cada mes y cuánto capital queda pendiente en cada uno de tus préstamos.