En 2021, lanzamos una encuesta entre nuestra comunidad de inversores para conocer mejor los temas sobre los que querían aprender más. Un tema apareció varias veces: nuestras estadísticas. Para responder a todas vuestras preguntas relacionadas con las estadísticas, seguimos con nuestra serie de artículos llamada “Los datos de October”.

En este 3er artículo, nos centraremos en una estadística que interesa a los inversores: la tasa de impago. Veremos con más detalle lo que significa, cómo entenderlo en nuestra página de estadísticas y cómo consultarla en tu cartera.

Entender la tasa de impago

Antes de entrar en la tasa de impago, vamos a explicar la definición de lo que es un impago. En pocas palabras, para un inversor, un impago se produce cuando una empresa no reembolsa una o más cuotas a tiempo.

Las empresas pueden experimentar altibajos a lo largo de su ciclo de vida y pueden tener problemas de liquidez en algún momento de su crecimiento. Por lo tanto, cuando prestas a las empresas, asumes el riesgo de que algunos de tus préstamos puedan entrar en mora. Consulta nuestros procesos de reembolso y recobro en detalle aquí.

Por lo tanto, la tasa de impago sería el número de impagos en cualquier cartera de préstamos.

El foco en las estadísticas de impago

Puede encontrar los índices de impago en la página de estadísticas de October. Están disponibles siempre que las necesites y se actualizan cada mes. En esta página, mostramos los indicadores de impago exigidos por el regulador francés, Autorité de contrôle prudentiel et de résolution (ACPR), para las plataformas de préstamos. Estos indicadores pueden ser difíciles de entender para un inversor.

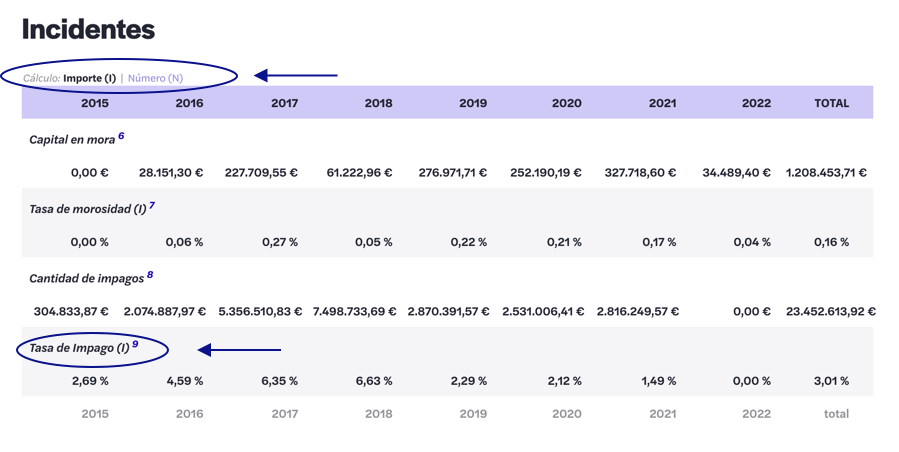

Hay dos tablas: una sobre los incidente y otra sobre la tasa de impago. Las diferencias entre los ratios que aparecen en ambas tablas radican en el denominador.

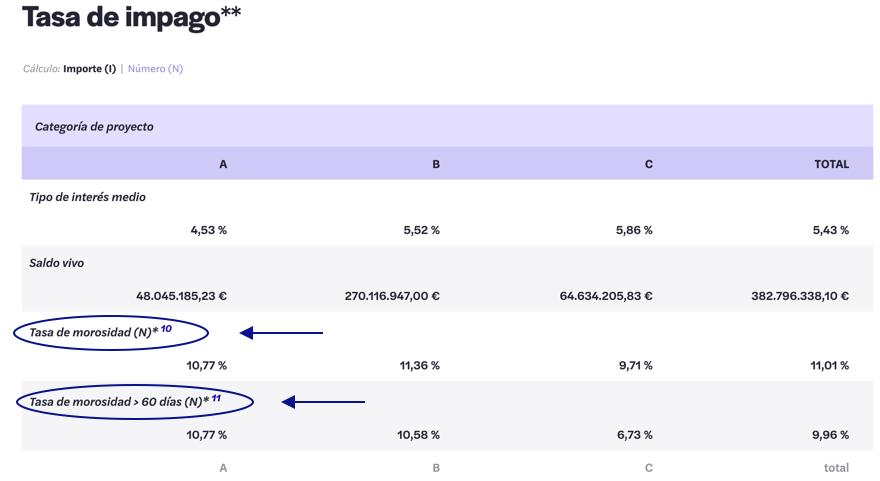

La tabla de incidentes está dividida por años y tiene en cuenta todos los proyectos financiados en la plataforma. La segunda tabla de tasa de impago está dividida por calificación de riesgo de los proyectos y se basa en el capital pendiente de la cartera de October, es decir, los préstamos en curso.

Por lo tanto, la tasa de impago se calcula dividiendo el importe total de los impagos registrados por October y comparándolo con el capital pendiente para cada calificación de riesgo. Con este método, cuanto más genere October nuevos préstamos, más disminuirá la tasa de impago. En paralelo, si October cesara todas sus actividades y dejara de generar nuevos préstamos, la tasa de impago aumentaría hasta que el saldo vivo se componga únicamente de préstamos impagados y el ratio alcance el 100%.

Además, puedes consultar las tablas de indicadores de incidentes y de tasa de impago y seleccionar la forma de calcularlo. Los resultados pueden variar en función del filtro seleccionado.

- Por Importe (I): el cálculo se realiza con el importe del capital prestado, el capital pendiente de los préstamos en mora o el capital pendiente total de la cartera.

- Por Número (N): el cálculo se realiza con el número de proyectos financiados, proyectos en mora o préstamos vivos en total de la cartera.

Nos centramos la tasa de impago según las calificaciones de riesgo.

En October, el modelo de scoring determina si el proyecto de la empresa es factible o no. La calificación de riesgo va de A+ a C (de alta a baja solvencia). Por lo tanto, cuanto más arriesgado sea un proyecto, más alto será el tipo de interés y los proyectos C tienen el tipo de interés más alto. Si quieres saber más sobre nuestro modelo de scoring, echa un vistazo a nuestro tutorial.

En la tabla Tasa de morosidad con más de 60 días (N), podemos ver que los proyectos A representan el 10,77% del total de impagos del capital pendiente de los préstamos a nivel global, los proyectos B el 10,58%y los proyectos C el 6,73%.

Para comprender la tasa de impago en función de la calificación de riesgo, debemos tener en cuenta varios puntos:

- En primer lugar, el número de préstamos aprobados por calificación de riesgo. Ahora hemos aprobado más préstamos con calificación C que proyectos A o B. Por tanto, la cartera global C es menos madura y no puede tener la misma tasa de impago que los proyectos A o B. En los últimos meses hemos aprobado menos de ellos. El capital pendiente de esos préstamos sigue siendo significativamente mayor que la morosidad registrada.

- Los proyectos reestructurados se incluyen en ambas, en la tasa de morosidad y en la tasa de morosidad de proyectos con más de 60 días de retraso, a pesar de que la gran mayoría de ellos siguen pagando intereses cada mes. De hecho, el 11% de los impagos (en número de préstamos) son proyectos reestructurados y la mayoría de ellos se encuentran en esta situación porque están entre los sectores más afectados por Covid-19.

- Los proyectos abiertos únicamente al fondo de October también están incluidos en la tasa de impago. Representan el 26,7% (en número de préstamos) del número de proyectos en situación de impago.

Por lo tanto, la tasa de impago es la acumulación del número de impagos desde el principio de October.

Calcula tu propia tasa de impago

Si quiere calcular tu propia tasa de impago, aquí tienes las fórmulas:

- Según el número de proyectos financiados: Número de impagos / número de proyectos financiados.

- Según tu capital pendiente: capital pendiente de tus impagos / tu capital pendiente total.

Dado que los impagos no son representativos de la salud de tu cartera, te recomendamos que eches un vistazo a tu Tasa Interna de Retorno (TIR), que te indica si tu cartera es rentable o no. De hecho, la estadística más interesante para analizar el impacto de los impagos en la cartera de October es la TIR neta y compararla con la máxima TIR posible.

Lee nuestro artículo sobre la evolución y rentabilidad de la cartera para entender cómo mantener una TIR positiva incluso con impagos.

¿Cómo puedo comprobar un impago en mi cartera?

Al principio de cada mes, el equipo de Operaciones realiza la domiciliación de la cuota mensual a la empresa y comprueba si se ha procesado bien. Una vez completado este proceso, los reembolsos se enviarán a tu cuenta entre el 15 y el 20 de cada mes. En el caso de que una empresa no pague, recibirás un mensaje específico explicando la situación y las acciones de recobro puestas en marcha.

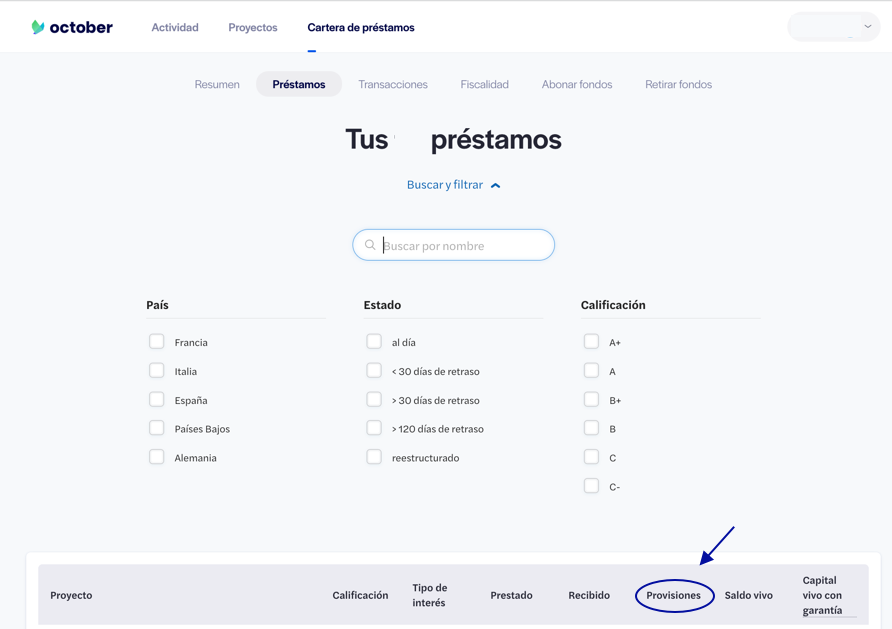

Puedes consultar tus proyectos en mora en cualquier momento. Solo tienes que ir a tu Cartera, haz clic en la pestaña Préstamos y comienza a aplicar los filtros en la parte de «Estado».

Estos son los 5 posibles estados:

- Al día: la empresa está pagando regularmente.

- < 30 días de retraso: la empresa no ha reembolsado una cuota mensual.

- > 30 días de retraso: la empresa no ha devuelto más de una cuota mensual o hasta 5 cuotas.

- > 120 días de retraso: la empresa no ha reembolsado más de 5 cuotas mensuales o está en procedimiento judicial. En el caso de que la empresa no esté en procedimiento judicial, October procederá a la rescisión del contrato y pasaremos el caso a nuestra agencia externa de recobro para que inicie el procedimiento.

- Reestructurado: la empresa tiene problemas de liquidez, pero está abierta a colaborar. El préstamo se reestructurará para reducir la carga de los reembolsos mensuales en la empresa. De este modo, la empresa puede continuar con los reembolsos y recuperarse de su situación.

Otro indicador para saber que tienes un impago en tu cartera es la provisión. Puedes comprobar el importe de las provisiones entrando en la sección de préstamos. Las provisiones se aplicarán a tus proyectos en mora para darte una mejor visión de tu cartera. No son pérdidas reales, sólo una estimación del capital que se considera perdido en ese momento. Conoce más sobre cómo se aplican las provisiones aquí.

Al compartir todos nuestros procesos, nuestras estadísticas y nuestra tasa de impago, queremos construir una relación de confianza contigo y darte todos los recursos que puedas necesitar para construir tu cartera ideal.