En junio de 2019, el Director de Riesgos de October, Marc Sebag, respondió a las preguntas que realizaron los inversores sobre los impagos y las continuas mejoras de nuestro modelo de calificación de riesgo. Poco más de un año después, la pandemia y la ralentización económica que han seguido han cambiado el panorama para las pymes. En esta nueva entrevista, Marc comparte sus reflexiones sobre el impacto del Covid-19 en la cartera, el apoyo de October a las pymes durante la crisis y los cambios implementados en la plataforma para adaptarse a la nueva realidad.

1. ¿Cuál ha sido el impacto del Covid-19 en las pymes europeas?

Cuando empezó la crisis del Covid-19, la mayoría de las pymes, incluidas las de nuestra cartera, empezaron a enfrentarse a problemas de liquidez, ya que tuvieron que suspender su actividad, reducir su producción o anticipar una drástica desaceleración económica. Para que os hagáis una idea, la [Previsión Económica Europea para el verano de 2020 estimó que la zona euro operaba entre el 25 y el 30% de su capacidad durante el confinamiento, con algunos sectores totalmente paralizados. Esto fue tanto un choque de oferta como de demanda, extremadamente repentino, como nunca se había visto en el mundo.

A principios de marzo recibimos muchas llamadas de nuestras empresas, primero en Italia y luego en otros países donde opera October, solicitando una moratoria de los reembolsos para preservar el efectivo en este contexto incierto. En particular, hoteles, bares y restaurantes se vieron obligados a cerrar. Estas empresas no pudieron mantener el mismo nivel de actividad pero aún así tuvieron que pagar a sus empleados, facturas de proveedores, impuestos y acreedores financieros.

Para responder a esta necesidad, los gobiernos europeos lanzaron medidas excepcionales (planes de garantía del Estado, medidas laborales, moratoria fiscal…) para dar liquidez a las empresas y darles tiempo para recuperarse. Los bancos, pero también las plataformas de préstamos como la de October, participaron en este programa de apoyo y continúan haciéndolo.

2. ¿Qué acciones específicas llevó a cabo October para apoyar rápidamente a las pymes?

Desde el comienzo de la pandemia, nuestro objetivo ha sido dar a las empresas la mejor oportunidad para estabilizar su salud financiera, reiniciar su actividad y darles las condiciones para devolver sus préstamos en el futuro.

En marzo, October propuso una moratoria de los reembolsos de capital de todas las empresas durante un período de tres meses (abril, mayo y junio de 2020) para darles un respiro y proteger los intereses de todos los inversores de October, que votaron masivamente a favor de la moratoria. El 98% de las empresas lograron pagar los intereses durante este período. Y October también congeló sus comisiones mensuales, para alinear sus intereses.

Después de estos 3 meses, para las empresas que operan en los sectores más afectados por el coronavirus (turismo, eventos, restauración, fitness…), renovamos la moratoria de los reembolsos de capital por períodos de 3 a 9 meses, con la aprobación previa de los inversores. El 10% de nuestras empresas solicitaron esa moratoria adicional.

Hemos recibido comentarios muy positivos de nuestra comunidad de inversores particulares, institucionales y empresas. Aprovecho esta oportunidad para agradeceros de nuevo vuestra confianza y apoyo.

3. La moratoria de los reembolsos de capital durante tres meses fue una respuesta inmediata a corto plazo a la crisis, pero ¿cómo adaptasteis vuestro modelo en los meses siguientes y cuál es la situación actual en cada país?

Se han implementado muchas cosas en términos de operaciones, crédito y tecnología.

Por temor a una contracción del crédito que perjudicaría las pymes, los gobiernos han estado reduciendo el riesgo para los inversores con garantías de Estado. De acuerdo con la ley aplicable, October participa en los programas de garantías del Estado de Francia, Italia y Países Bajos. Vamos a ver cómo funcionan:

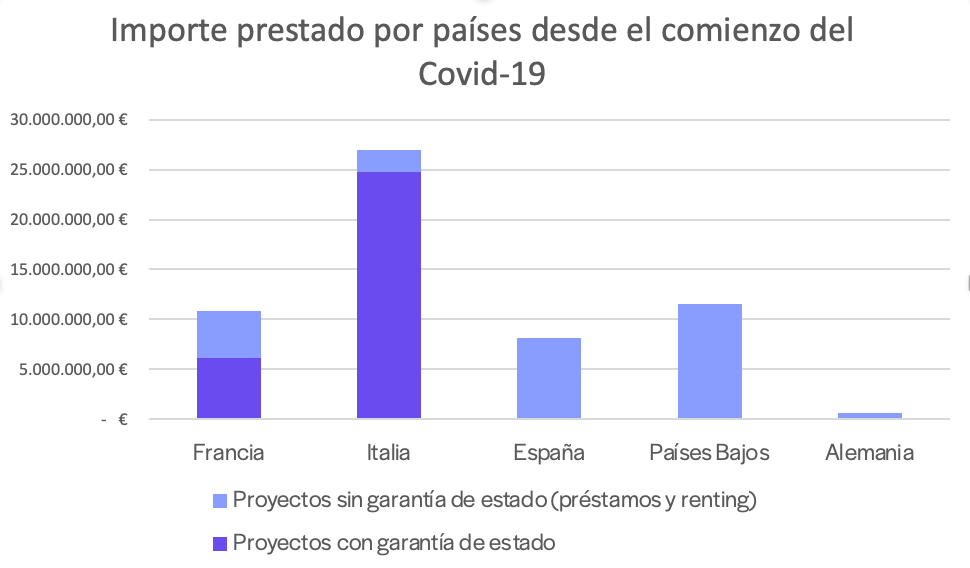

- En Francia, las empresas que se benefician de la garantía del Estado francés reciben inicialmente un préstamo diferido a 12 meses al 2%, que puede ampliarse hasta 5 años con un tipo de interés más alto. La garantía cubre el 90% del capital vivo en caso de impago. A finales de septiembre ya se han financiado 34 operaciones con garantía en la plataforma por un importe total de 6,1M€.

- En Italia, el sistema de garantía «Fondo di Garanzia PMI» establecido por el gobierno italiano sólo se aplica en los préstamos financiados exclusivamente por inversores institucionales y cubre hasta el 90% del capital pendiente. October participa activamente en este programa para:

- Refinanciar los préstamos de nuestra cartera actual que se pueden beneficiar de la garantía. Esta iniciativa fue apoyada por los inversores particulares a través de una votación realizada en abril de 2020, esta medida permitió que las empresas obtuvieran liquidez adicional con un período de reembolso más largo y que los inversores particulares obtuvieran el total de sus reembolsos. Hasta la fecha, se han refinanciado más de 23 proyectos por un importe total de 4.9M€, que representan alrededor del 38% de la cartera italiana total elegible.

- Conceder nuevos préstamos a las empresas italianas que se pueden beneficiar de la garantía. A finales de septiembre, 108 pymes italianas habían recibido un préstamo con garantía del Estado y se habían distribuido 24M€ a través de la plataforma de October.

- En Países Bajos, October participa en el programa de garantía del Estado neerlandés. La garantía sólo se pone a disposición de las empresas que hayan utilizado otras medidas gubernamentales, y cubre aproximadamente el 65% del capital vivo. Hasta ahora, un préstamo con garantía del Estado neerlandés de 160.000€ ha sido financiado en October por inversores particulares e institucionales.

- En España y Alemania no se permite a las plataformas de financiación participativa participar en los programas de garantía de Estado. En estos países October sigue apoyando a las pymes con préstamos no garantizados, realizando un análisis de riesgos exhaustivo para evaluar el impacto del Covid-19 y el plazo para volver a un cierto nivel de normalidad.

Préstamos otorgados entre el 1 de marzo y el 30 de septiembre de 2020.

4. ¿Cómo estáis haciendo frente al alto volumen de solicitudes de préstamos con garantía?

October ha construido un modelo de evaluación automática de la elegibilidad de empresas , Magpie, para responder a estas solicitudes instantáneamente. Magpie se construye utilizando herramientas de aprendizaje automático sobre grandes cantidades de datos recogidos en October durante los últimos 5 años en diferentes países. Nuestra herramienta estima el riesgo de impago de las empresas y se ajusta a nuestro target de empresas. Los proyectos de menos de 250.000 euros cubiertos por una garantía estatal pueden evaluarse instantáneamente, lo que ofrece una experiencia rápida y sencilla a las pymes y más oportunidades de diversificación a los inversores. Estos se llaman Instant Projects.

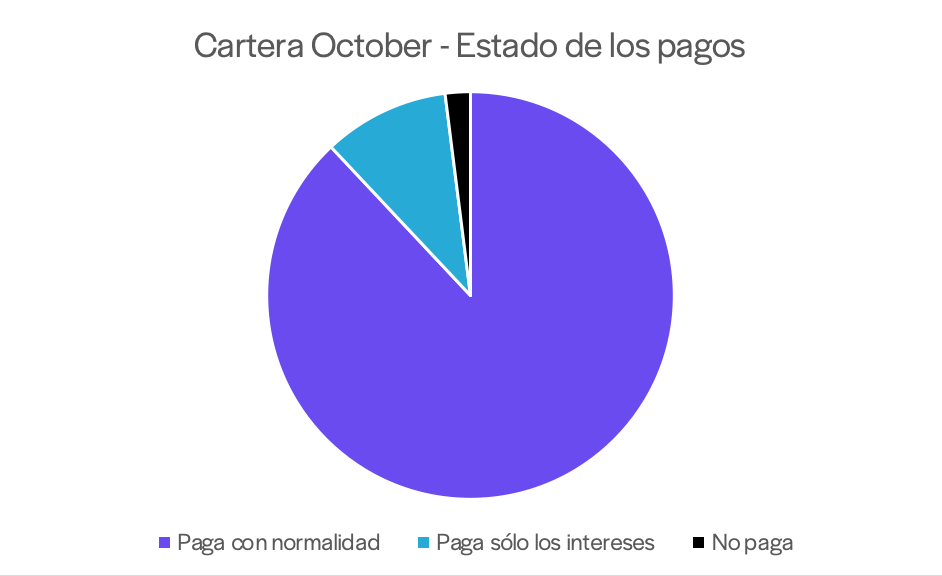

5. ¿Cuál ha sido el impacto del Covid-19 en los reembolsos?

Gracias a nuestras medidas proactivas, la mayoría de las empresas siguieron haciendo sus pagos mensuales con normalidad. En julio, después del final de la moratoria de los reembolsos de capital de 3 meses, de las empresas que no estaban en mora antes del Covid-19, el 98% de nuestras empresas pagaron su cuota mensual sin ningún incidente: El 88% está pagando la cuota completa (tanto capital como intereses) y el 10% sólo paga intereses, ya que sus empresas están en los sectores más afectados por la crisis y les hemos concedido una extensión de la moratoria.

A fecha de septiembre de 2020, excluyendo los proyectos ya en mora antes del Covid-19

6. En general, ¿cuál es la situación global de la cartera de October a día de hoy en términos de impagos?

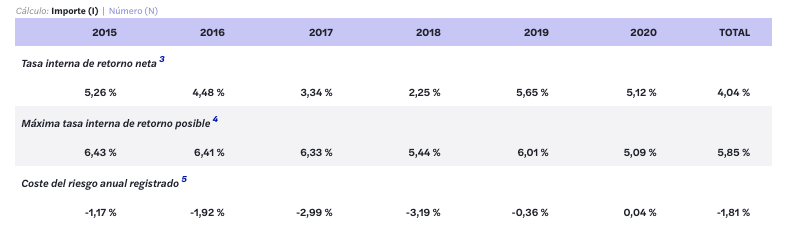

En nuestra página de estadísticas, puedes encontrar en cualquier momento el impacto de los impagos en la cartera total de October. Actualmente, se puede ver que, para una cartera compuesta por todos los proyectos publicados en October, la tasa interna de retorno (TIR) posterior al impago es del 4,04% (frente a una TIR antes de impago del 5,85%).

A fecha de septiembre 2020, en importe. El coste de riesgo anual (la diferencia entre la TIR inicial y la TIR posterior al impago) fue positiva en 2020 debido a las reestructuraciones de deuda.

Como mencioné en mi entrevista anterior, nuestra tasa de impago de los proyectos realizados en 2017 y 2018 comenzó a aumentar. A medida que nuestra cartera madura, es normal empezar a tener impagos después de un cierto período de tiempo, pero esto también fue una oportunidad para aprender y mejorar, especialmente en los impagos tempranos.

En ese momento se realizó un análisis de la cartera y nos centramos en 4 factores que impulsan los impagos tempranos: el fraude, la financiación de adquisiciones, las industrias de mayor riesgo y la ubicación geográfica. (El fraude importa mucho. El 97% de la cantidad en mora de los proyectos A está vinculada a un proyecto fraudulento).

Para mantener la tasa de impago bajo control, tomamos medidas correctivas para mejorar nuestro modelo de scoring con criterios más estrictos, e invertimos más en identificar patrones de fraude. Esto nos permitió disminuir los impagos tempranos (que se producen durante los primeros 12 meses): en 2019, un 1,2% de los proyectos financiados han incumplido en 12 meses, tras la aplicación de las medidas correctivas (en cambio, un 3,8% incumplieron en 2018).

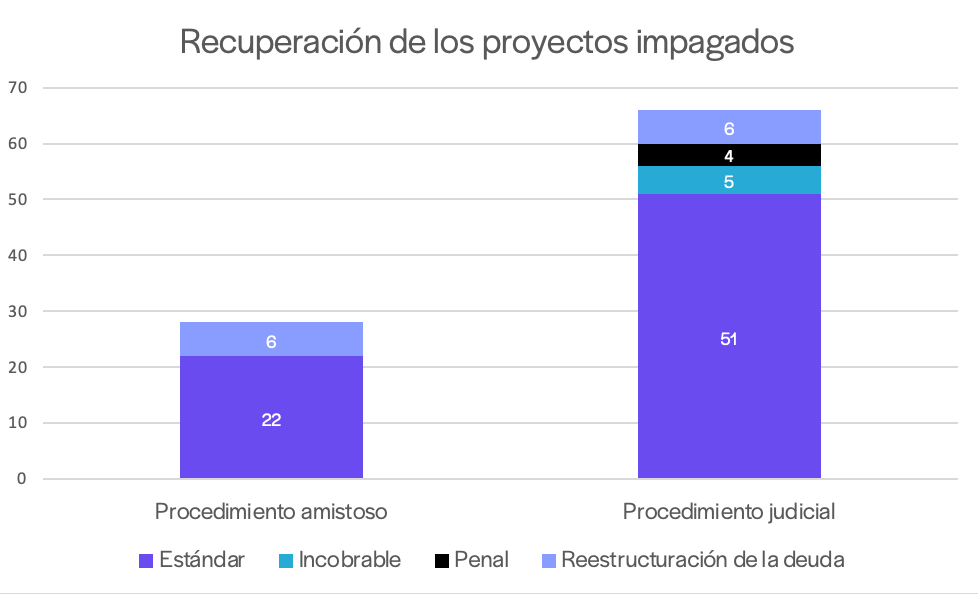

Un elemento crucial para gestionar correctamente el rendimiento de la cartera es la gestión interna del recobro. Disponemos de un equipo de 6 profesionales repartidos entre los países donde tenemos presencia, que trabajan en estrecha colaboración con abogados y agencias de recobro locales para defender los intereses de nuestros inversores. Las acciones de recuperación pasan de ser amistosas a procedimientos judiciales y pueden terminar en procesos penales en caso de fraudes (actualmente, estamos liderando procedimientos penales con 4 prestatarios). A día de hoy, de los mil proyectos financiados en October, 66 están en proceso judicial y 28 en proceso de recuperación amistosa. De éstos, 5 han sido declarados perdidos de forma irrecuperable por los tribunales y 12 han llegado a un acuerdo de reembolso con los inversores de October.

A fecha de 30 de septiembre de 2020, en número de proyectos.

7. ¿Cómo crees que Covid-19 impactará en la rentabilidad de los inversores de October?

De forma negativa, eso está claro, pero tardará un tiempo hasta que los efectos se puedan medir. En primer lugar, el impacto de la crisis en las carteras de los inversores dependerá de su nivel de diversificación. Además, existe todavía un alto nivel de incertidumbre sobre el impacto económico del Covid-19 a medio plazo.

En este momento, todavía estamos en el ojo del huracán. En todos los países, los Estados han dado moratorias en el pago de impuestos y contribuciones a la Seguridad Social, han lanzado programas de garantía de Estado para apoyar a las empresas y al empleo en los próximos 12 meses. Durante este tiempo, es posible que las empresas resistan gracias a estos programas de apoyo, pero puede que comiencen los problemas en el primer trimestre de 2021, cuando las moratorias terminen y las empresas tengan que empezar a amortizar sus préstamos con garantía de Estado.

Nuestros equipos de Relación con Empresas, Crédito y Operaciones seguirán haciendo el seguimiento de la cartera de October de forma proactiva, a través del contacto mensual con las pymes para los reembolsos y de la información proporcionada por las bases de datos externas que usamos.

8. ¿Puedes contarnos cómo ha cambiado el análisis de riesgos de October después de la crisis?

El análisis de riesgos de los proyectos publicados en October es realizado internamente. Recopilamos la información cuantitativa y cualitativa necesaria para evaluar el riesgo de cada préstamo y decidir el tipo de interés a aplicar.

Mejoramos de forma continúa nuestro modelo de calificación de riesgos en función de la evolución de nuestra cartera y del mercado. Por supuesto, el cambio de paradigma causado por la crisis del coronavirus ha impactado la forma en que evaluamos las empresas y nos ha hecho implementar algunos ajustes:

- Revisión de nuestra clasificación sectorial. En October, clasificamos los sectores en 4 categorías en función del riesgo subyacente: sector con potencial, sector sin restricciones, sector de alta vigilancia, sector prohibido. Los sectores en los que la actividad se ha vuelto inestable debido a la crisis y a las medidas de contención, como los sectores turístico o del transporte, por ejemplo, pasaron a ser de alta vigilancia. Esto significa que los proyectos procedentes de esos sectores se someterán a un análisis más detallado. En paralelo, nos enfocaremos en algunos sectores de gran potencial, como el sector farmacéutico o tecnológico, entre otros.

- Enfoque en las empresas resilientes. Para obtener un préstamo en October, las empresas deben cumplir con los siguientes criterios:

1/ Demostrar que eran rentables y se ajustaban a nuestros criterios antes de la crisis del coronavirus,

2/ Mostrar capacidad de volver a un cierto nivel de actividad en los próximos 12 a 24 meses. - Enriquecimiento del cuestionario para las empresas. La llamada realizada por el analista durante el análisis de riesgos se ha enriquecido con preguntas destinadas a evaluar la capacidad de recuperación de las empresas. Se hace especial hincapié en entender el ecosistema de la empresa, su situación de liquidez y la capacidad del equipo gestor para adaptar su modelo de negocio a la situación actual. El objetivo es tener una imagen clara de la situación de la empresa, entender cómo ve los próximos meses y el plazo para volver a la «normalidad» desde el punto de vista empresarial.

- Estar muy atentos al fraude. En tiempos de crisis, los estafadores son muy activos e intentan aprovecharse de la situación. En el último año, hemos fortalecido nuestro sistema antifraude desarrollando una serie de herramientas que están demostrando su utilidad para detectar intentos de fraude.

Estamos continuamente evaluando la situación y haremos los ajustes necesarios dependiendo de cómo se desarrolle la crisis.

9. Por último, ¿cómo ves la actividad de October en los próximos 12-18 meses?

Nuestra misión sigue siendo la misma: potenciar el crecimiento de las empresas simplificando y democratizando su financiación. Seguiremos trabajando para facilitar la vida de los empresarios ofreciéndoles la fuente de financiación que más se ajuste a sus necesidades, ya sea un préstamo con garantía del Estado, un préstamo sin garantía o un leasing.

Recientemente, hemos reforzado nuestra capacidad de financiación mediante la captación de 258M€ que han sido invertidos por entidades internacionales, como el Gruppo Intesa San Paolo. Esto nos ayudará a acompañar a todo tipo de empresas en cada momento de su vida.

Para cumplir nuestro objetivo, seguiremos apostando por un proceso de crédito digitalizado y basado en data. Continuaremos ajustando nuestro modelo de calificación de riesgos automático, que ya está en funcionamiento en Francia, Italia y pronto en España, y desplegaremos nuestro proceso de Instant Decision (Decisión Instantánea) en más productos y mercados. Para ello, estamos ampliando ahora nuestros equipos de Producto, Tecnología y Data.

Esperamos que esta entrevista te haya resultado útil y estamos a tu disposición en el chat de October para contestar tus preguntas.